今年読んだ本の中で特におすすめの本。

まえがき

富の最大化ではなく、あなたの人生を確実に豊かにする方法。

ただ生きるだけではなく、十分に生きる。経済的に豊かになるだけでなく、人生を豊かにする方法を考える。

あなたは、何も考えずに働き、貯蓄して、できるだけ資産を増やそうとしていたこれまでの人生を変え、できる限り最高の人生を送れるようになる。

ゼロで死ぬという目標を持つことで、人生を充実させようという意識が働くようになるからだ。

人生で一番大切なのは、思い出をつくることだ。

ルール1:「今しかできないこと」に投資する

今しかできないことに金を使う。それこそが、この本で伝えたいことの核だ。

金をムダにするのを恐れて機会を逃すのはナンセンスだ。金を浪費することより、人生を無駄にしてしまうことの方がはるかに大きな問題ではないだろうか。

大切なのは、自分が何をすれば幸せになるかを知り、その経験に惜しまず金を使うことだ。

人生の充実度を高めるのは「そのときに相応しい経験」なのだ。

節約ばかりしていると、そのときににしかできない経験をするチャンスを失う。その結果、世界が必要以上に小さな場所になってしまう。人生は経験の合計だからだ。

今味わえるはずの喜びを極端に先送りすることに意味がない。

ルール2:一刻も早く経験に金を使う

経験は私たちに尽きることのない「記憶の配当」を与えてくれる。

もちろん、老後の備えは必要だ。だが、老後で何より価値が高まるのは思い出だ。

だから、とにかく早い段階で経験に投資すべきだ。そうすれば、年齢を重ねるほどに驚くほど多くのリターンが得られる。

莫大な時間を費やして働いても、稼いだ金をすべて使わずに死んでしまえば、人生の貴重な時間を無駄に働いて過ごしたことになる。その時間を取り戻すすべはない。

今の生活の質を犠牲にしてまで、老後に備えすぎるのは、大きな間違いだ。

ルール3:ゼロで死ぬ

ルール4:人生最後の日を意識する

ルール5:子どもには死ぬ「前」に与える

本当に子供たちのことを第一に考えているのなら、自分が死ぬ前に寛大さを示してあげればいいということだ。

大切な子供達が受け取った財産を最大限に活用できるタイミングを考えてあげるべきだ。

私は決して「子どもたちに与えるべき金までを含めて、死ぬ前に使い果たすべきだ」などとは言っていない。子どもたちに与えるべき金を取り分けた後の、残りの「自分のための金」を生きているうちにうまく使い切るべきだと主張しているのだ。

あなたが親なら、当然、「ゼロで死ぬ」ことの計画には子どもの問題も含まれる。まずは子どもたちのための金を取り分け(あなたはその金に手を付けてはいけない)、その後で残った金を自分のために使う。それが子どもの問題についての、私の手短な答えになる。

大抵の場合、相続のタイミングが遅すぎて、相続人は値打ちのある金の使い方ができない。

どれくらいの財産を、いつ与えるかを意図的に考え、自分が死ぬ前に与える。

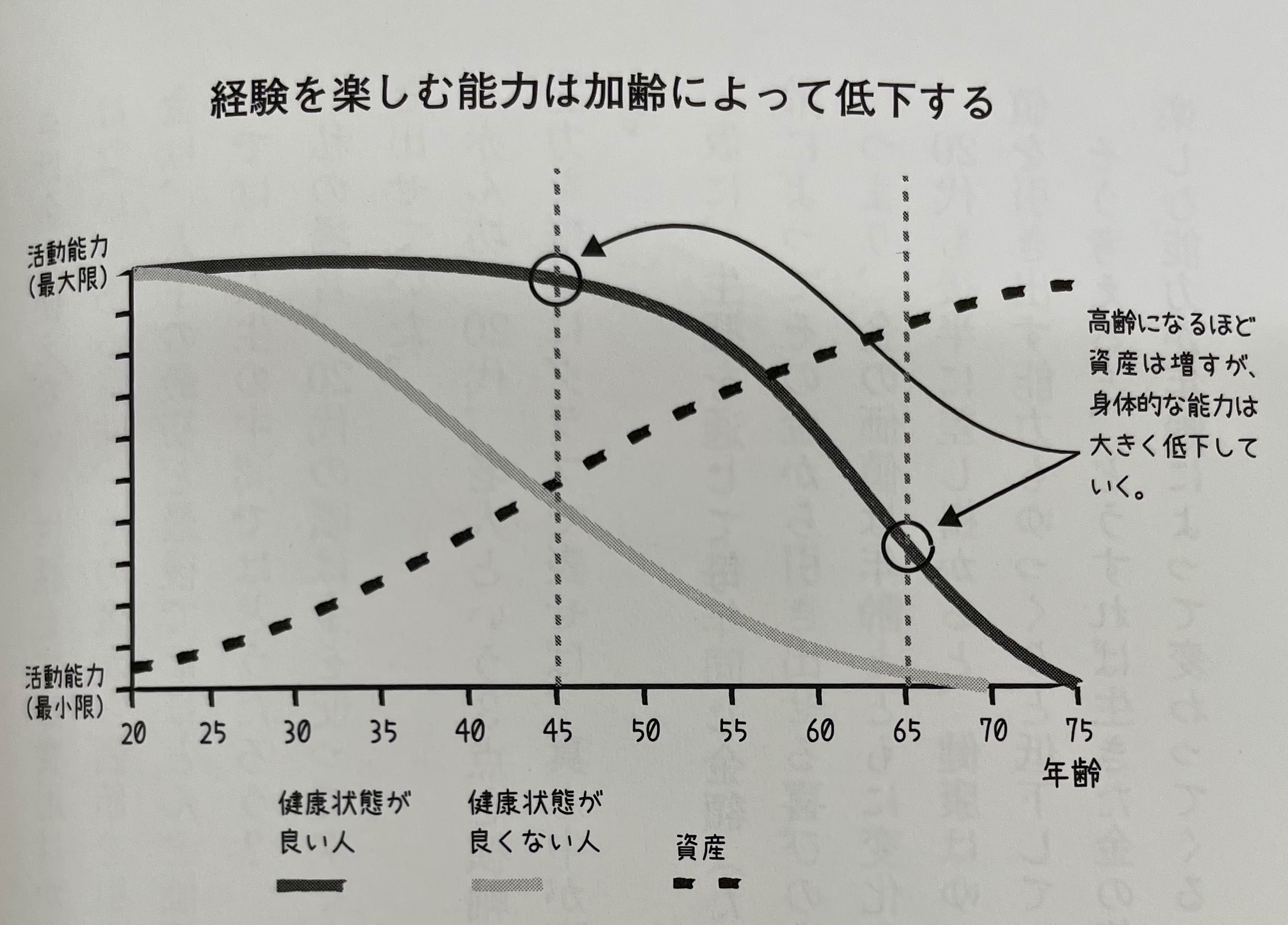

譲り受けた財産から価値や喜びを引き出す能力は、年齢とともに低下する。

親が財産を与えるのは、子どもが26〜35歳のときが最善。

それは大きな解放感を与えてくれる。大切なひとにあげるべき金はもう必要ないから、あとは気兼ねなく、自由に自分のために金を使えるようになるからだ。

研究によると、幼少期に親から十分な愛情を注がれた人は、成人後も他人と良い関係を築け、薬物中毒になったりうつ病を発症したりする割合が低くなる。

ルール6:年齢にあわせて「金、健康、時間」を最適化する

今しかできない経験(価値のあるものだけ)への支出と、将来のための貯蓄の適切なバランスを取ること。

金から価値を引き出す能力は、年齢とともに低下していく。

経験から価値を引き出しやすい年代に、貯蓄をおさえて金を多めに使う。

私たちはずっと、老後のために勤勉なアリのように金を貯めるべきだと言われてきた。だが皮肉にも、健康と富があり、経験を最大限に楽しめる真の黄金期は、一般的な定年の年齢よりももっと前に来る。この真の黄金期に、私たちは喜びを先送りせず、積極的に金を使うべきだ。

中年の人は、余裕があるなら、もっと積極的に金で時間を買うべきだ。

私は、バランスの取れた充実した生活を送るために、金で時間を買うことも大切だと考えている。これは特に、ある程度の収入はあるが、時間は足りていない中年期の人たちにとって効果が高い。

つまり、金ではなく、健康と時間を重視すること。それが人生の満足度を上げるコツなのである。

時間は金よりもはるかに希少で有限だ。私自身、常に金を時間に換える方法を模索している。

時間をつくるために金を払う人は、収入に関係なく、人生の満足度を高めることがわかっている。

ある経験から最大の価値を引き出すために金、健康、時間の3つが必要であるなら、もっとも大きく影響するのは健康である。健康をそこなえば、生涯の充実度は大幅に下がってしまう。

死ぬ間際の最大の後悔は「勇気を出して、もっと自分に忠実に生きればよかった」、2番目に多かったのは「働きすぎなかったらよかった」だ。

ルール7:やりたいことの「賞味期限」を意識する

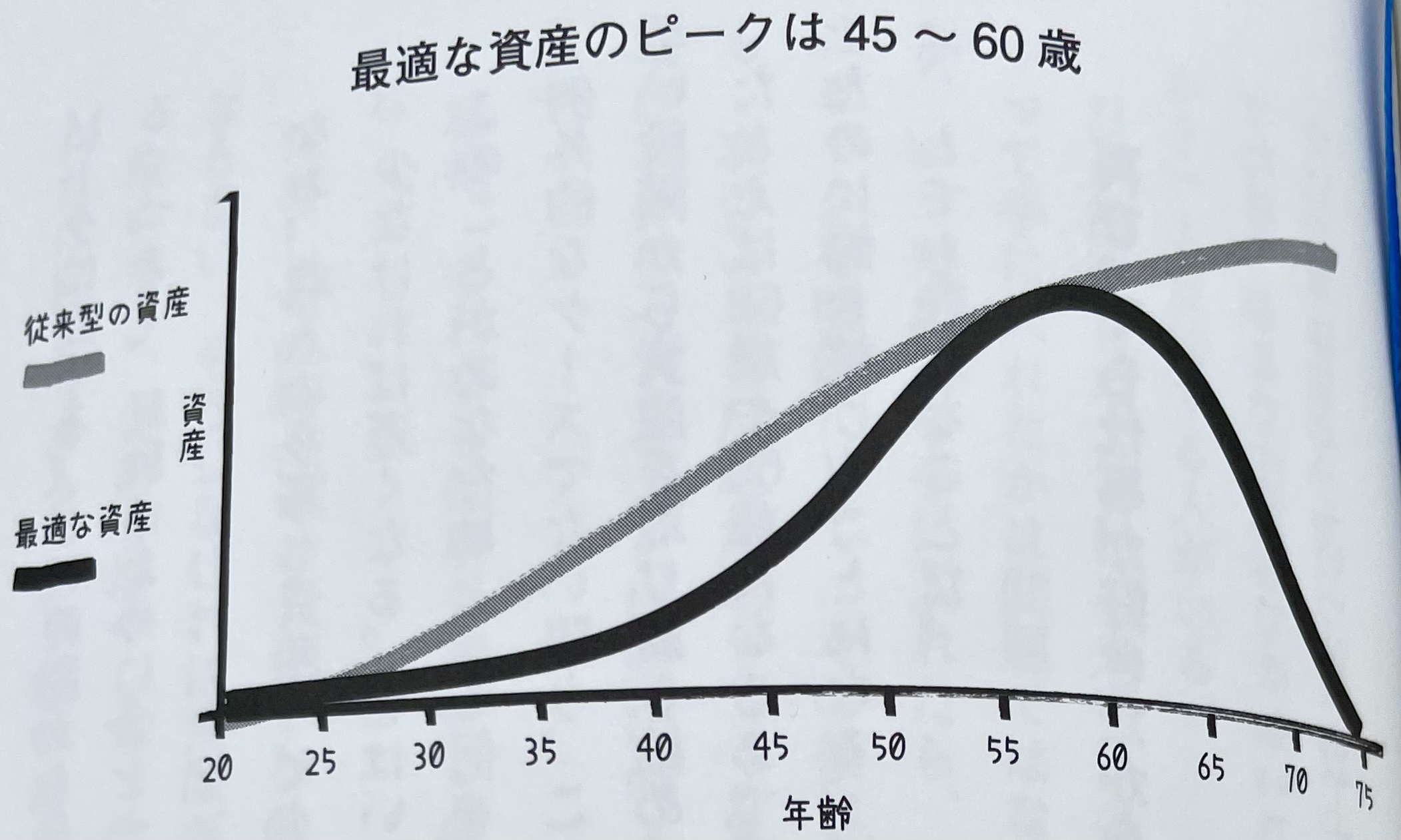

ルール8:45〜60歳に資産を取り崩し始める

資産を切り崩すタイミングを見極めること。

純資産を「減らすポイント」を明確につくる。

私たちは人生のある段階で、まだ経験から多くの楽しみを引き出せる体力があるうちに、純資産を取り崩していくべきなのだ。

老後にどれくらいの資産を最低限用意すればいいのか。私は「毎年の生活費 x 残りの年数」の70%ほどをすすめている。

資産のピークは「数字(特定の金額)」ではなく、「時期」で決める。

人生を最適化するよう金を使う場合、大半の人は45〜60歳のあいだに資産がピークに達する。この範囲から外れると、人生の充実度を最大限に高めるのは難しくなる。

従来、人々は資産を取り崩すのを恐れ、死ぬまで増やし続けようとする傾向がある。だが、苦労して稼いだ金を最大限に活用するには、資産を早く取り崩し(ほとんどの人にとって、45歳から60歳のあいだで取り崩し始めるのが最適である)、死ぬまでに使い切るのが望ましい。

健康状態が優れている場合資産のピークは上限の60歳、あるいは極めて健康な人なら60歳を超えることもある。反対に病気のため余命が短いと予測される人は45歳よりも前になる可能性もある。

例外的なケースでない限り、これまで一般的に推奨されてきたものよりも、はるかに早い段階から資産を取り崩し始めるべきだということだ。

ルール9:大胆にリスクを取る

私たちが一番恐るべきは、「80歳になったときに潤沢な資産があるか」ではない。人生と時間を無駄にしてしまうことなのだ。

あとがき

あなたは、何も考えずに働き、貯蓄し、できるだけ資産を増やそうとしていたこれまでの人生を変え、できる限り最高の人生を送れるようになる。

ゼロで死ぬという目標を持つことで、人生を充実させようという意識が働くようになるからだ。

人生を最大限に充実させ、たった一度の人生を価値あるものにしよう。

本書のメッセージが、あなたが「良い仕事に就き、膨大な時間を捧げて働き、60代から70代に引退して、そのあとで人生の黄金期を過ごす」という従来の価値観に従った生き方を考え直すきっかけになることを願っている。

体力や気力が落ち始めるまで、人生を充実させる経験をするのを待つ理由などないはずだ。死ぬまでに使い切ることのない金を貯めることばかりに労力を注ぐのではなく、今すぐ人生を最大限に楽しもう。一生の思い出になるようなことをしよう。子どもたちにとって最適なタイミングで資産を分け与えよう。

私はそれが、正しい生き方だと考えている。

人生で一番大切なのは、思い出をつくることなのだ。